广州港口航运协会

guang zhou gang kou hang yun xie hui

行业资讯

2025年10月,我国国民经济运行基本平稳,货物进出口保持增长。10月,除煤炭、原油吞吐量同比下降外,主要港口企业铁矿石、集装箱、粮食等吞吐量同比均实现不同程度增长。

一、煤炭市场

10月原煤生产保持较高水平,电力生产增速加快,进口煤炭下降明显。根据国家统计局的数据,10月,规上工业原煤产量4.1亿吨,同比下降2.3%;1—10月我国规上工业原煤产量39.7亿吨,同比增长1.5%。10月规上工业发电量8002亿千瓦时,同比增长7.9%,其中规上工业火电由降转增,同比增长7.3%;1—10月规上工业发电量80625亿千瓦时,同比增长2.3%。据海关总署统计数据,10月煤炭进口量为4173.7万吨,同比下降9.75 %;1—10月累计进口煤炭38762.30万吨,同比下降11%。

10月上旬,北方港口大风封航,影响船舶周转,加之外贸市场火热,吸引内外贸兼营船外流,沿海煤炭运输市场运力收紧,即期运力难寻,沿海煤炭运价大幅上涨。下旬,在大秦线集中检修结束后货源集港效率有所恢复,叠加主产区价格回调,港口煤市涨势明显放缓,市场观望情绪同步升温,沿海煤炭运价小幅下跌。但临近月底,在旺季冬储拉运预期增强及前期高采购成本的支撑下,船东仍存在一定挺价心态,沿海煤炭运价小幅上涨。10月31日,上海航运交易所发布的煤炭货种运价指数报收1193.40点,比上月末上涨16.8%,月平均值为1142.43点,环比上涨14.3%。

有关统计数据显示,截至10月31日,55个港口样本动力煤库存为6148.7万吨,周环比减少170.1万吨。其中:东北区域港口库存244万吨,周环比减少15.1万吨;环渤海区域港口库存2468万吨,周环比减少89万吨;华东区域港口库存989万吨,周环比增加1万吨;江内区域港口库存1109.7万吨,周环比减少80万吨;华南区域港口库存1338万吨,周环比增加13万吨。

10月,中国港口协会统计的主要沿海内河港口企业累计完成煤炭吞吐量11001.03万吨,同比下降6.0%,其中累计完成外贸煤炭吞吐量1488.91万吨,同比下降25.1%。2025年1—10月,主要港口企业累计完成煤炭吞吐量106446.66万吨,同比下降2.9%,其中累计完成外贸煤炭吞吐量13507.74万吨,同比下降20.3%。10月,河北港口集团、天津港集团、国能黄骅港务、青岛港集团、日照港集团、连云港港口控股集团等北方主要煤炭下水港口企业累计完成煤炭吞吐量5812.05万吨,同比下降5.09%。2025年1—10月,上述主要煤炭下水港口企业累计完成煤炭吞吐量57087.97万吨,同比下降0.28%。2025年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速见图1。

图1 2025年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速

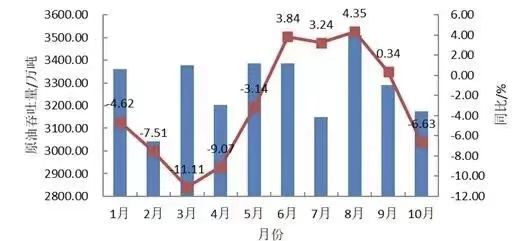

二、原油市场

10月原油生产保持增长,原油加工平稳增长,原油进口增长较快。根据国家统计局的数据,10月规上工业原油产量1800万吨,同比增长1.3%;1—10月规上工业原油产量18064万吨,同比增长1.7%;10月,规上工业加工原油6343万吨,同比增长6.4%;1—10月规上工业原油加工量61424万吨,同比增长4.0%。根据海关总署统计数据,10月原油进口量为4835.7万吨,同比增长14.1 %;1—10月原油累计进口量为47100.3万吨,同比增长3.1%。

国际原油价格方面,2025年10月国际油价先抑后扬,月均价继续下移。基本面过剩利空叠加中美关税存升级风险打压市场宏观风险偏好,使中上旬油价持续下行,一度挑战4月受“对等关税”冲击所致的年内最低点;下旬地缘与宏观相继出现利好,欧美对俄制裁加码、中美马来西亚经贸磋商显缓和预期,油价反弹回升,前期破位下跌风险暂时解除,推动油价重回震荡区间。截至10月27日,本月美原油均价59.99美元/桶,环比下跌5.57%,同比下跌16.09%;Brent原油月均价63.77美元/桶,环比下跌5.64%,同比下跌15.33%。

10月,中国港口协会统计的主要沿海内河港口企业累计完成原油吞吐量3680.19万吨,同比下降1.6%,其中累计完成外贸原油吞吐量2823.37万吨,同比下降4.8%。2025年1—10月,主要港口企业累计完成原油吞吐量37925.83万吨,同比下降0.1%,其中累计完成外贸原油吞吐量30574.49万吨,同比下降2.0%。10月,大连港集团、天津港集团、烟台港集团、青岛港集团、日照港集团、宁波舟山港股份、湛江港集团等主要原油接卸港口企业累计完成原油吞吐量3174.17万吨,同比下降6.63%。2025年1—10月,上述主要原油接卸港口企业累计完成原油吞吐量32875.24万吨,同比下降3.25%。2025年主要原油接卸港口企业月度原油吞吐量及同比增速见图2。

图2 2025年主要原油接卸港口企业月度原油吞吐量及同比增速

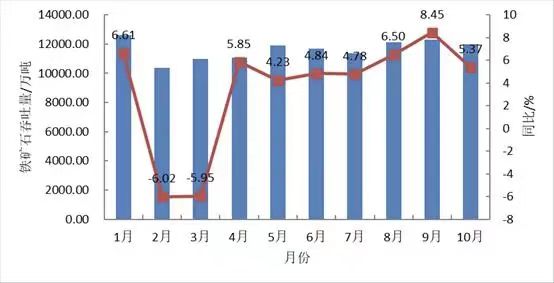

三、铁矿石市场

10月铁矿石进口环比下降。根据海关总署的统计数据,10月我国进口铁矿石1.11亿吨,环比下降4.3%。1—10月,我国铁矿石及其精矿进口量10.29亿吨,同比增长0.7%。

根据中国钢铁工业协会的统计数据,10月全国生产粗钢7200万吨,同比下降12.1 %;生产生铁6555万吨,同比下降7.9 %;生产钢材11864万吨,同比下降0.9%。1—10月,全国累计生产粗钢8.18亿吨,同比下降3.9%;生产生铁7.11亿吨,同比下降1.8%;生产钢材12.18亿吨,同比增长4.7%。

10月,铁矿石海外发运量维持季节性高位,供应宽松态势延续,不过钢厂补库的需求韧性有效对冲短期库存增长的压力,加之北方天气原因封航多次,影响船舶周转,即期运力吃紧,支撑船东看涨情绪,沿海矿石运价走势大幅上涨。10月31日,上海航运交易所发布的金属矿石货种运价指数报收1088.25点,比上月末上涨7.4%,月平均值为1063.65点,环比上涨5.6%。

据有关统计数据,截至10月31日,全国45个港口进口铁矿石库存总量为14542.48万吨,周环比增加118.89万吨。

10月,中国港口协会统计的主要沿海内河港口企业累计完成铁矿石吞吐量15577.19万吨,同比增长3.7%,其中累计完成外贸铁矿石吞吐量10940.60万吨,同比增长14.1%。2025年1—10月,主要港口企业累计完成铁矿石吞吐量152159.93万吨,同比增长4.9%,其中累计完成外贸铁矿石吞吐量102254.38万吨,同比增长3.6%。10月,大连港集团、营口港务集团、河北港口集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、福州港务集团、湛江港集团、北部湾港股份等主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量11972.16万吨,同比增长5.37%。2025年1—10月,上述主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量116356.94万吨,同比增长3.45%。2025年主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速见图3。

图3 2025主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速

四、集装箱市场

根据国家统计局的数据,10月全国货物进出口同比微增,进出口总额37028亿元,同比增长0.1%,其中:出口金额21716亿元,同比下降0.8%;进口金额15311亿元,同比增长1.4%。1—10月货物进出口同比实现增长,全国货物进出口总额373090亿元,同比增长3.6%,其中:出口金额221146亿元,同比增长6.2%;进口金额151944亿元,同比持平。

据上海航运交易所的资料,2025年10月,中国出口集装箱运输市场总体以调整走势为主,但多数航线即期市场运价在上半月开始企稳,并在下半月逐步反弹,上海航运交易所发布的中国出口集装箱综合运价指数月平均值为1000.50点,较上月平均下跌10.7%;反映即期市场的上海出口集装箱综合指数月平均值为1356.23点,较上月平均上涨5.2%。

10月,中国港口协会统计的主要沿海内河港口企业累计完成集装箱吞吐量2689.69万TEU,同比增长7.7%,继续保持增长态势,其中累计完成外贸集装箱吞吐量1377.46万TEU,同比增长13.9%。2025年1—10月,主要港口企业累计完成集装箱吞吐量26481.94万TEU,同比增长6.9%,其中累计完成外贸集装箱吞吐量13487.13万TEU,同比增长10.2%。10月,大连港集团、天津港集团、青岛港集团、连云港港口控股集团、上港集团、宁波舟山港股份、厦门港务控股集团、广州港集团、深圳市港口企业、北部湾港股份、海南港航等11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量2216.63万TEU,同比增长7.76%。2025年1—10月,上述11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量21788.27万TEU,同比增长6.48%。2025年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速见图4。

图4 2025年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速

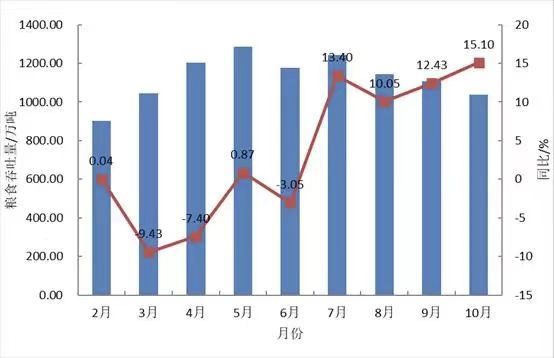

五、粮食市场

10月粮食进口量同比增长较快。据海关总署的统计数据,2025年10月我国粮食进口量1203万吨,同比增长11.9%,其中:进口玉米36万吨,同比增长43.1%;进口小麦16万吨,同比下降29.8%;进口稻米24万吨,同比增长107%;进口大麦115万吨,同比增长22%;进口高粱36万吨,同比下降54.1%;进口大豆948万吨,同比增长17.2%。2025年1—10月,我国粮食累计进口量11877万吨,同比下降13.8%,其中:进口玉米129万吨,同比下降90%;进口小麦315万吨,同比下降71.3%;进口稻米254万吨,同比增长130.9%;进口大麦897万吨,同比下降29.7%;进口高粱401万吨,同比下降46.9%;进口大豆9568万吨,同比增长6.4%。

2025年10月,联合国粮农组织(FAO)谷物价格指数平均为103.6点,环比下滑1.3%,同比下跌9.5%。所有主要谷物价格环比均下跌。小麦价格下跌主要反映全球供应充足、南半球生产前景良好以及北半球冬小麦种植进展顺利。粗粮价格指数下降1.1%,因大麦、玉米和高粱报价走低,尽管欧盟及美国玉米减产报道和中美贸易协议消息部分抵消下行压力。所有大米价格指数下跌2.5%,主因是市场竞争加剧及北半球出口国主季收割开始。

10月,北粮南运加速,发运量增长,轮换收储启动以及南北港玉米发运顺价叠加北方港口封航,可用运力周转不足,支撑船东看涨情绪,沿海粮食运价大幅上涨。10月31日,上海航运交易所发布的粮食货种运价指数报收1234.77点,比上月末上涨33.8%,月平均值为1128.50点,环比上涨25.8%。

10月,中国港口协会统计的主要沿海内河港口企业累计完成粮食吞吐量1480.69万吨,同比增长23.6%,其中累计完成外贸粮食吞吐量727.29万吨,同比增长28.1%。2025年1—10月,主要港口企业累计完成粮食吞吐量15772.01万吨,同比增长5.3%,其中累计完成外贸粮食吞吐量7667.54万吨,同比下降8.7%。10月,大连港集团、营口港务集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、广州港集团、北部湾港股份等主要粮食接卸港口企业累计完成粮食吞吐量1036.43万吨,同比增长15.10%。2025年1—10月,上述主要粮食接卸港口企业累计完成粮食吞吐量11230.97万吨,同比增长0.38%。2025年主要粮食接卸港口企业月度粮食吞吐量及同比增速见图5。

图5 2025年主要粮食接卸港口企业月度粮食吞吐量及同比增速

来源:港口科技 作者:陈羽、杨晓光

数据来源:国家统计局、海关总署、中国港口协会、上海航运交易所、中国钢铁工业协会等

地址:广州市黄埔区海员路97号外运大楼601、604房

电话:020-83040743

020-83705629

传真:020-83040241

邮箱:info@gpssa.org.cn