广州港口航运协会

guang zhou gang kou hang yun xie hui

行业资讯

2026年1—3月,我国经济实现良好开局,货物进出口同比增长较快。 3月,除煤炭、原油、粮食吞吐量同比出现下降外,主要港口企业铁矿石、集装箱吞吐量均实现平稳增长。

一、煤炭市场

3月原煤生产规模稳定,电力生产稳定增长,进口煤炭同比微增。根据国家统计局的数据,3月,规上工业原煤产量4.4亿吨,同比持平;1—3月我国规上工业原煤产量12.0亿吨,同比增长0.1%。3月,规上工业发电量8025亿千瓦时,同比增长1.4%,其中规上工业火电增速加快,同比增长4.2%;1—3月,规上工业发电量23782亿千瓦时,同比增长3.4%。据海关总署统计数据,3月煤炭进口量为3905.89万吨,同比增长0.84% ;1—3月,累计进口煤炭11627.90万吨,同比增长1.3%。

3月,市场需求方面,受区域冷空气及阴雨雪天气影响,北方多地气温低迷模式,居民取暖用电负荷阶段性反弹,带动沿海电厂日耗震荡回升至209.6万吨。煤炭价格方面,主产区煤矿已恢复正常生产,煤炭供应整体宽松,下游企业复工刚需补库支撑煤矿销售转好。受产地涨价传导及进口煤缺口转向内贸的影响,加之大秦线春季集中检修临近,煤运通道运力充裕,上游发运积极性较高,港口市场情绪向好,港口到港货源明显增加。在国际油气价格波动、港口及外购煤价走高、贸易商囤货和终端刚需等因素共同支撑下,煤价保持坚挺。运价走势方面,中东地缘冲突升级,推高国际油气价格、航运成本,能源供应担忧下需求转向煤炭,国际煤价大幅上涨,进口煤倒挂加剧,叠加印尼煤供应收缩,国内采购节奏和运力需求回升,在运输成本、运力需求双增背景下,沿海煤炭运价呈现持续大幅上涨态势。3月27日,上海航运交易所发布的煤炭货种运价指数报收1322.53点,比上月末上涨37.0%;月平均值为1136.36点,环比上涨20.9%。

有关统计数据显示,截至3月27日,55个港口样本动力煤库存6517万吨,周环比增加151.2万吨,其中:东北区域港口库存114万吨,周环比增加0.2万吨;环渤海区域港口库存3056万吨,周环比增加164万吨;华东区域港口库存1008万吨,周环比减少11万吨;江内区域港口库存1137万吨,周环比减少15万吨;华南区域港口库存1202万吨,周环比增加13万吨。

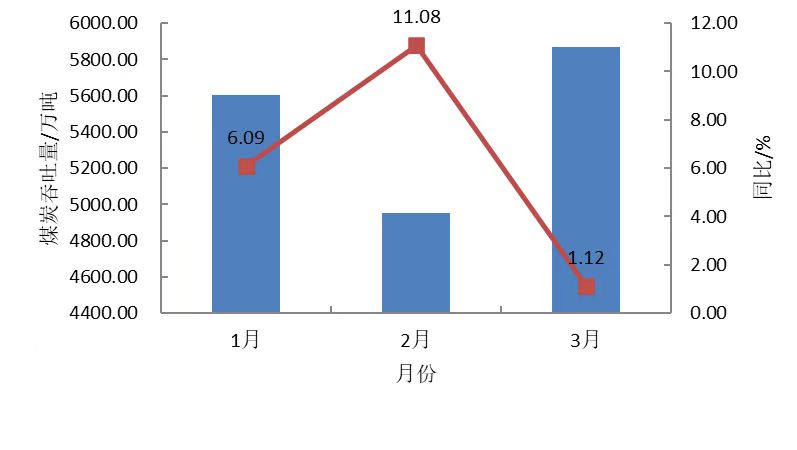

3月,中国港口协会统计的主要沿海内河港口企业累计完成煤炭吞吐量10792.33万吨,同比下降0.5%,其中累计完成外贸煤炭吞吐量1086.80万吨,同比下降24.9%。2026年1—3月,主要港口企业累计完成煤炭吞吐量31170.29万吨,同比增长3.0%,其中累计完成外贸煤炭吞吐量3536.22万吨,同比下降18.2%。3月,河北港口集团、天津港集团、国能黄骅港务、青岛港集团、日照港集团、连云港港口控股集团等北方主要煤炭下水港口企业累计完成煤炭吞吐量5870.47万吨,同比增长1.12%。2026年1—3月,上述主要煤炭下水港口企业累计完成煤炭吞吐量16430.42万吨,同比增长5.68%。2026年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速见图1。

图1 2026年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速

二、原油市场

3月原油生产保持增长,原油加工由增转降,原油进口小幅下降。根据国家统计局的数据,3月规上工业原油产量1907万吨,同比增长0.2%;1—3月规上工业原油产量5480万吨,同比增长1.3%;3月,规上工业加工原油6167万吨,同比下降2.2%;1—3月规上工业原油加工量18431万吨,同比增长1.1%。根据海关总署统计数据,3月原油进口量为 4998.2万吨,同比下降2.79%;1—3月原油累计进口量为14683.8万吨,同比增长8.57%。

国际原油价格方面,2026年3月,国际原油市场剧烈震荡,美以伊冲突演进及霍尔木兹海峡能否通航主导走势。上旬,美以伊对峙升级致海峡封锁、中东产油国被动减产,油价冲高,WTI原油重回90美元上方,后因七国集团拟释放储备、特朗普暗示战争将结束,油价大幅回调,日内振幅达40%。中旬,中东局势反复,IEA联合释放战略储备、美国放松制裁缓解部分紧张,但供应端根本问题未解决。下旬,美暂停打击伊朗能源设施但增兵中东,海湾国家合计减产原油超800万桶/日,叠加冲突缓和传闻,油价维持高位宽幅震荡。

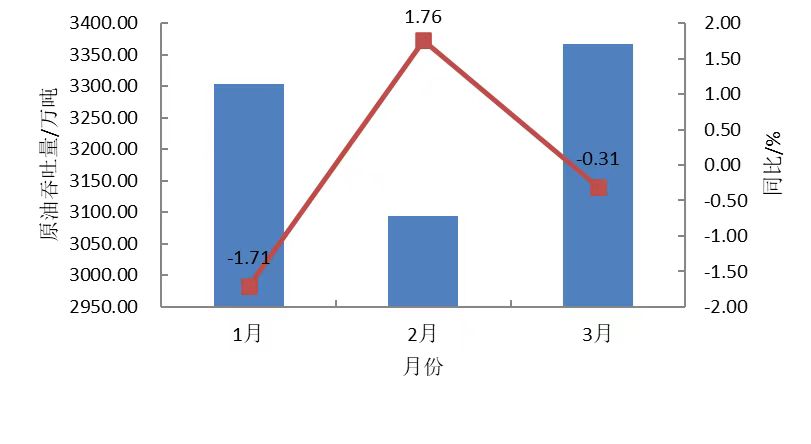

3月,中国港口协会统计的主要沿海内河港口企业累计完成原油吞吐量3861.17万吨,同比下降1.1%,其中累计完成外贸原油吞吐量3024.99万吨,同比下降3.8%。2026年1—3月,主要港口企业累计完成原油吞吐量11355.63万吨,同比增长3.2%,其中累计完成外贸原油吞吐量8941.56万吨,同比增长2.8%。3月,大连港集团、天津港集团、烟台港集团、青岛港集团、日照港集团、宁波舟山港股份、湛江港集团等主要原油接卸港口企业累计完成原油吞吐量3366.88万吨,同比下降0.31%。2026年1—3月,上述主要原油接卸港口企业累计完成原油吞吐量9764.39万吨,同比下降0.15%。2026年主要原油接卸港口企业月度原油吞吐量及同比增速见图2。

图2 2026年主要原油接卸港口企业月度原油吞吐量及同比增速

三、铁矿石市场

3月铁矿石进口环比增长较快。根据海关总署的统计数据,3月我国进口铁矿石及其精矿10474.3万吨,环比增长7.6%。2026年1—3月,我国铁矿石及其精矿进口量31476.2万吨,同比增长10.5%。

根据中国钢铁工业协会的统计数据,3月全国生产粗钢8704万吨,同比下降6.3%;生产生铁7328万吨,同比下降3.3%;生产钢材13098万吨,同比下降2.3%。2026年1—3月,全国累计生产粗钢2.48亿吨,同比下降4.6%;生产生铁2.11亿吨,同比下降2.9%;生产钢材3.51亿吨,同比下降1.7%。

3月,电炉集中复产,螺纹钢产量大幅提升,同时受下游复工集中释放带动,终端逐步进入消费旺季,螺纹表需暴增,库存由增转降,厂库、社库同步小幅去化。供应端,全球发运量整体供应偏宽松,到港低位反弹,疏港量回升,港口库存小幅增加。运输市场方面,高油价推高船舶燃油成本,叠加铁矿石货盘增多、疏港活跃度提升,沿海金属矿石运价持续走强。3月27日,上海航运交易所发布的金属矿石货种运价指数报收1186.61点,比上月末上涨21.7%;月平均值为1060.73点,环比上涨8.5%。

据有关统计数据,截至3月27日,全国45港进口铁矿石库存总量为17000.31万吨,环比下降98.09万吨;全国45港日均疏港量为 330.31万吨,环比下降5.61万吨。

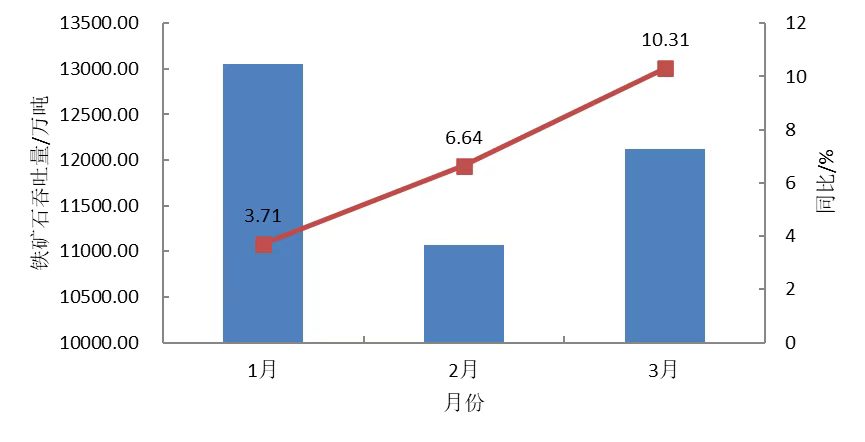

3月,中国港口协会统计的主要沿海内河港口企业累计完成铁矿石吞吐量16214.77万吨,同比增长11.7%,其中累计完成外贸铁矿石吞吐量10363.79万吨,同比增长6.8%。2026年1—3月,主要港口企业累计完成铁矿石吞吐量47798.62万吨,同比增长7.5%,其中累计完成外贸铁矿石吞吐量31315.31万吨,同比增长6.1%。3月,大连港集团、营口港务集团、河北港口集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、福州港务集团、湛江港集团、北部湾港股份等主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量12115.54万吨,同比增长10.31%。2026年1—3月,上述主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量36238.25万吨,同比增长6.74%。2026年主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速见图3。

图3 2026主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速

四、集装箱市场

根据国家统计局的数据,3月全国货物进出口同比平稳增长,进出口总额41046亿元,同比增长9.2%。1—3月货物进出口同比实现较快增长,全国货物进出口总额118380亿元,同比增长15.0%,其中:出口金额68467亿元,同比增长11.9%;进口金额49913亿元,同比增长19.6%。

2026年3月,受中东地区地缘局势急剧升级影响,我国出口集装箱运输市场面临考验,相关航线市场运价波动加剧,综合指数总体呈现上涨走势。3月上海航运交易所发布的中国出口集装箱运价综合指数均值为1096.52点,较上月上涨1.1%;同期反映即期市场行情的上海出口集装箱运价综合指数均值为1683.32点,较上月上涨31.1%。

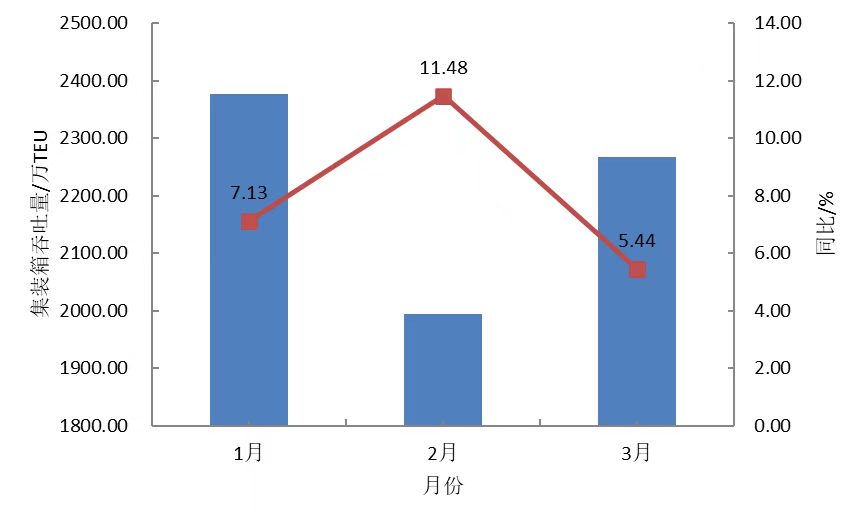

3月,中国港口协会统计的主要沿海内河港口企业累计完成集装箱吞吐量2775.29万TEU,同比增长5.5%,继续保持增长态势,其中累计完成外贸集装箱吞吐量1431.03万TEU,同比增长8.3%。2026年1—3月,主要港口企业累计完成集装箱吞吐量8075.55万TEU,同比增长8.2%,其中累计完成外贸集装箱吞吐量4268.85万TEU,同比增长12.5%。3月,大连港集团、天津港集团、青岛港集团、连云港港口控股集团、上港集团、宁波舟山港股份、厦门港务控股集团、广州港集团、深圳港口企业、北部湾港股份、海南港航控股等11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量2267.17万TEU,同比增长5.44%。2026年1—3月,上述11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量6638.07万TEU, 同比增长7.80%。2026年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速见图4。

图4 2026年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速

五、粮食市场

3月粮食进口量大幅增长。据海关总署的统计数据,2026年3月我国粮食进口量735万吨,同比增长37.6%,其中:进口玉米22万吨,同比增长177.4%;进口小麦49万吨,同比增长160.1%;进口稻米40万吨,同比增长65.1%;进口大麦134万吨,同比增长58.6%;进口高粱58万吨,同比增长499.3%;进口大豆401.9万吨,同比增长14.9%。2026年1—3月,我国粮食累计进口量2523万吨,同比增长11.2%,其中:进口玉米77万吨,同比增长198.3%;进口小麦179万吨,同比增长495.0%;进口稻米98万吨,同比增长87.5%;进口大麦350万吨,同比增长37.8%;进口高粱85万吨,同比下降22.9%;进口大豆1658.4万吨,同比下降3.1%。

国际粮食市场方面,联合国粮农组织谷物价格指数2026年3月平均为110.4点,环比上涨1.7点(1.5%),同比微升0.7点(0.6%)。除大米外,所有主要谷物报价均走高。国际小麦价格上涨4.3%,原因包括美国因对干旱的担忧下调作物生长状况评级,以及澳大利亚因预计肥料成本将会上涨而下调种植面积预测。不过,欧洲总体良好的作物长势及出口国之间在供应充裕背景下的激烈竞争,部分抵消上述上行压力。全球玉米价格仅微涨0.9%,北半球春播前对肥料可负担性的担忧及能源价格上涨带动乙醇需求前景增长对玉米价格提供一定支撑,但充足的全球供应持续抑制涨幅。大麦和高粱价格也有所上涨。相比之下,2026年3月粮农组织大米价格指数下跌3.0%,所有主要细分市场价格均回落,主要受新季收获上市压力、进口需求疲软及多国货币对美元贬值等因素共同影响。

3月,供应端方面,国内主产区气温逐渐升高,基层余粮储存难度增加,随着国内玉米价格涨至高位,种植户及持粮主体售粮变现备春耕情绪升温,粮源更多转移至贸易环节,销售进度阶段性加快,主产区基层余粮持续减少。同时,在经历春节假期以来的消耗后,下游库存同比偏低,企业补库意愿强,中储粮轮入玉米也明显增多,加之深加工利润回暖、企业开机率提升,也对粮价形成支撑。运输市场方面,产地贸易商出货节奏加快致北方港口集港量上升,港存呈季节性回升态势,产地涨价带动集港成本上扬,北港成本高企加之油价上调推升运费共同支撑港口贸易商挺价心态,沿海粮食运价大幅上涨。3月27日,上海航运交易所发布的粮食货种运价指数报收1325.44点,比上月末上涨54.7%;月平均值为1110.84点,环比上涨35.3%。

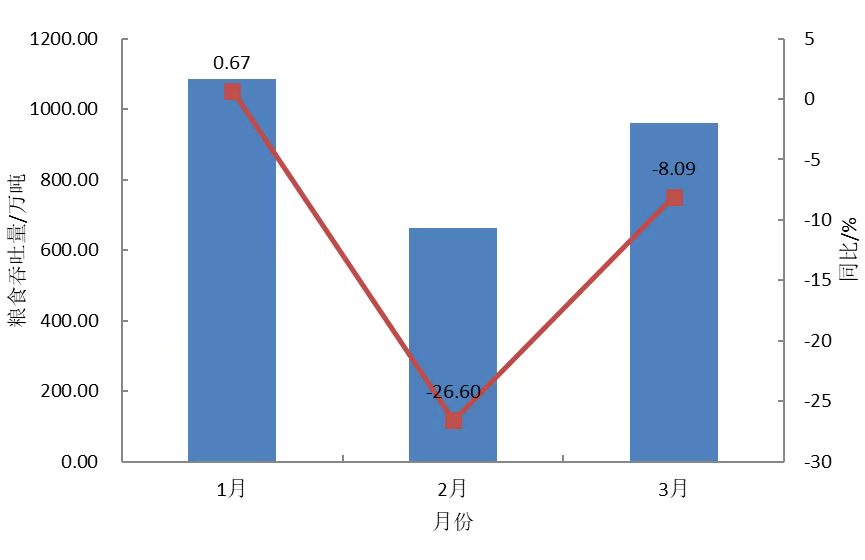

3月,中国港口协会统计的主要沿海内河港口企业累计完成粮食吞吐量1401.04万吨,同比下降5.2%,其中累计完成外贸粮食吞吐量633.56万吨,同比增长14.8%。2026年1—3月,主要港口企业累计完成粮食吞吐量4144.69万吨,同比下降1.9%,其中累计完成外贸粮食吞吐量1722.25万吨,同比增长3.5%。3月,大连港集团、营口港务集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、广州港集团、北部湾港股份等主要粮食接卸港口企业累计完成粮食吞吐量959.75万吨,同比下降8.09%。2026年1—3月,上述主要粮食接卸港口企业累计完成粮食吞吐量2707.04万吨,同比下降10.50%。2026年主要粮食接卸港口企业月度粮食吞吐量及同比增速见图5。

图5 2026年主要粮食接卸港口企业月度粮食吞吐量及同比增速

作者:陈羽、杨晓光

数据来源:国家统计局、海关总署、中国港口协会、上海航运交易所、中国钢铁工业协会等

陈羽、杨晓光 来源:中国港口协会

地址:广州市黄埔区海员路97号外运大楼601、604房

电话:020-83040743

020-83705629

传真:020-83040241

邮箱:info@gpssa.org.cn